ਕਈ ਦਹਾਕਿਆਂ ਤੋਂ, ਦੁਨੀਆ ਅਲਮੀਨੀਅਮ ਦੀ ਸਪਲਾਈ ਵਿੱਚ ਪਾੜੇ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਚੀਨ ‘ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।

ਜਦੋਂ ਵੀ ਸਪਲਾਈ ਵਿੱਚ ਕਮੀ ਆਉਂਦੀ ਹੈ, ਚੀਨੀ ਅਲਮੀਨੀਅਮ ਖਾਲੀ ਨੂੰ ਭਰਨ ਲਈ ਤੇਜ਼ ਸੀ। 2004 ਵਿੱਚ 4 MTPA ਦੀ ਮਾਮੂਲੀ ਸਮਰੱਥਾ ਤੋਂ, ਚੀਨ ਦੀ ਅਲਮੀਨੀਅਮ ਸਮਰੱਥਾ 2025 ਤੱਕ ਵੱਧ ਕੇ 45 MTPA ਹੋ ਗਈ, ਜੋ ਗਲੋਬਲ ਅਲਮੀਨੀਅਮ ਸਮਰੱਥਾ ਦਾ ਲਗਭਗ 60% ਹੈ।

28 ਮਾਰਚ 2025 ਨੂੰ, ਚੀਨ ਨੇ ਆਪਣੇ ਐਲੂਮੀਨੀਅਮ ਉਦਯੋਗ ਲਈ ਇੱਕ ਨਵੀਂ ਕਾਰਜ ਯੋਜਨਾ (2025-2027) ਜਾਰੀ ਕੀਤੀ।

ਮੁੱਖ ਟੇਕਵੇਅ: ਸਮਰੱਥਾ 45 MTPA ‘ਤੇ ਸੀਮਿਤ ਕੀਤੀ ਗਈ ਹੈ।

ਯੋਜਨਾ ਡੀਕਾਰਬੋਨਾਈਜ਼ੇਸ਼ਨ ‘ਤੇ ਜ਼ੋਰ ਦਿੰਦੀ ਹੈ। ਉਪਾਵਾਂ ਵਿੱਚ ਗ੍ਰੀਨ ਪਾਵਰ ਦੀ ਵਰਤੋਂ ਲਈ ਮਾਪਦੰਡ, ਉੱਚ-ਪ੍ਰਦੂਸ਼ਣ ਵਾਲੇ ਖੇਤਰਾਂ ਵਿੱਚ ਗੰਧਕ ਕਾਰਜਾਂ ‘ਤੇ ਪਾਬੰਦੀ, ਹਾਈਡਰੋ ਅਤੇ ਸੂਰਜੀ ਊਰਜਾ ਵਾਲੇ ਖੇਤਰਾਂ ਵਿੱਚ ਪੁਰਾਣੇ ਅਤੇ ਵਧੇਰੇ ਪ੍ਰਦੂਸ਼ਤ ਕਰਨ ਵਾਲੇ ਗੰਧਕਾਂ ਨੂੰ ਤਬਦੀਲ ਕਰਨਾ, ਅਤੇ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਐਲੂਮੀਨੀਅਮ ਸਕ੍ਰੈਪ ਦੀ ਵਰਤੋਂ ਵਿੱਚ ਵਾਧਾ ਸ਼ਾਮਲ ਹੈ।

ਜਿਵੇਂ ਕਿ ਇਹ ਗਲੋਬਲ ਐਲੂਮੀਨੀਅਮ ਉਦਯੋਗ ਲਈ ਕਾਫ਼ੀ ਵਿਘਨਕਾਰੀ ਨਹੀਂ ਸੀ, ਇਸ ਤੋਂ ਬਾਅਦ ਹੋਰ ਝਟਕੇ ਲੱਗੇ।

ਜੁਲਾਈ 2025 ਵਿੱਚ, ਅਮਰੀਕਾ ਨੇ ਐਲੂਮੀਨੀਅਮ ਦੀ ਦਰਾਮਦ ‘ਤੇ ਟੈਰਿਫ ਲਗਾਇਆ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਈਯੂ ਐਲੂਮੀਨੀਅਮ ਸਕ੍ਰੈਪ ਦੇ ਨਿਰਯਾਤ ਨੂੰ ਸੀਮਤ ਕਰਨ ਦੇ ਉਪਾਵਾਂ ‘ਤੇ ਵਿਚਾਰ ਕਰ ਰਿਹਾ ਹੈ।

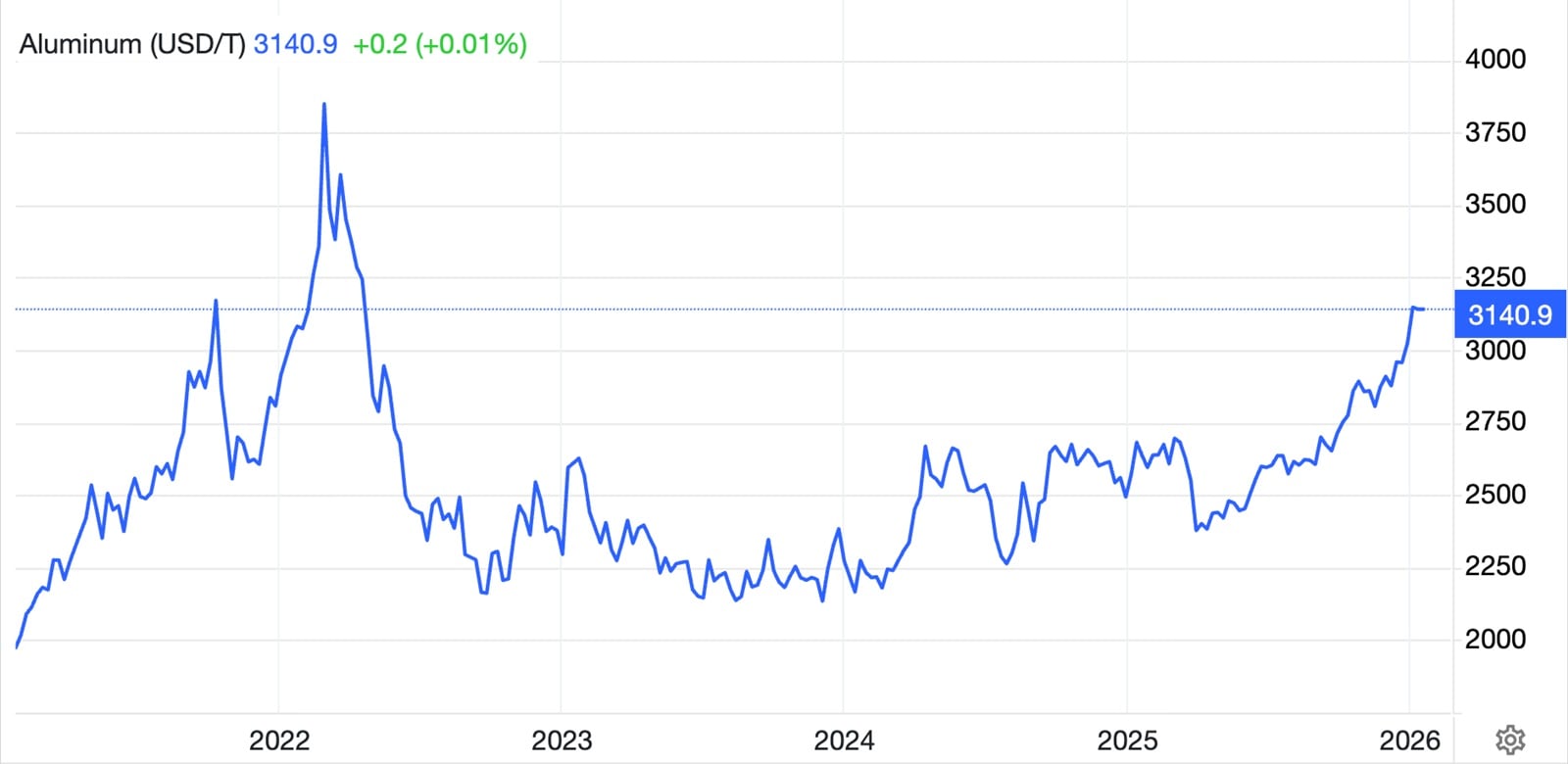

ਇਹਨਾਂ ਕਾਰਕਾਂ ਦੇ ਸੁਮੇਲ ਨੇ ਗਲੋਬਲ ਐਲੂਮੀਨੀਅਮ ਮਾਰਕੀਟ ਨੂੰ ਜੋਸ਼ ਵਿੱਚ ਭੇਜ ਦਿੱਤਾ ਹੈ, ਕੀਮਤਾਂ ਨੂੰ $2,300/ਟਨ ਤੋਂ $3,140/ਟਨ ਤੱਕ ਵਧਾ ਦਿੱਤਾ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

(ਸਰੋਤ: http://www.tradingeconomics.com)

(ਸਰੋਤ: http://www.tradingeconomics.com)

ਇਸ ਪਿਛੋਕੜ ਵਿੱਚ, ਐਲੂਮੀਨੀਅਮ ਗੰਧਕ ਕੰਪਨੀਆਂ ਨਲਕੋ, ਹਿੰਡਾਲਕੋ, ਅਤੇ ਵੇਦਾਂਤਾ ਲਿਮਟਿਡ ਨੂੰ ਲਾਭ ਹੋਇਆ ਹੈ। ਨਾਲਕੋ, ਖਾਸ ਤੌਰ ‘ਤੇ, ਨੇ ਇੱਕ ਸੁਪਨੇ ਦੀ ਦੌੜ ਦਾ ਆਨੰਦ ਮਾਣਿਆ ਹੈ, ਪਰ ਕੀ ਇਹ ਇਸ ਗਤੀ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦਾ ਹੈ?

(ਸਰੋਤ: http://www.tradingview.com)

(ਸਰੋਤ: http://www.tradingview.com)

ਨਾਲਕੋ: ਮੁੱਲ ਲੜੀ ਵਿੱਚ ਸਥਿਤੀ

ਅਲਮੀਨੀਅਮ ਵੈਲਯੂ ਚੇਨ ਵਿੱਚ ਤਿੰਨ ਪੜਾਅ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ: ਬਾਕਸਾਈਟ ਧਾਤੂ ਦੀ ਮਾਈਨਿੰਗ, ਬਾਕਸਾਈਟ ਧਾਤੂ ਤੋਂ ਐਲੂਮੀਨੀਅਮ ਆਕਸਾਈਡ (ਪਾਊਡਰ) ਜਾਂ ਐਲੂਮੀਨਾ, ਅਤੇ ਐਲੂਮੀਨਾ ਤੋਂ ਅਲਮੀਨੀਅਮ ਗੰਧਣ।

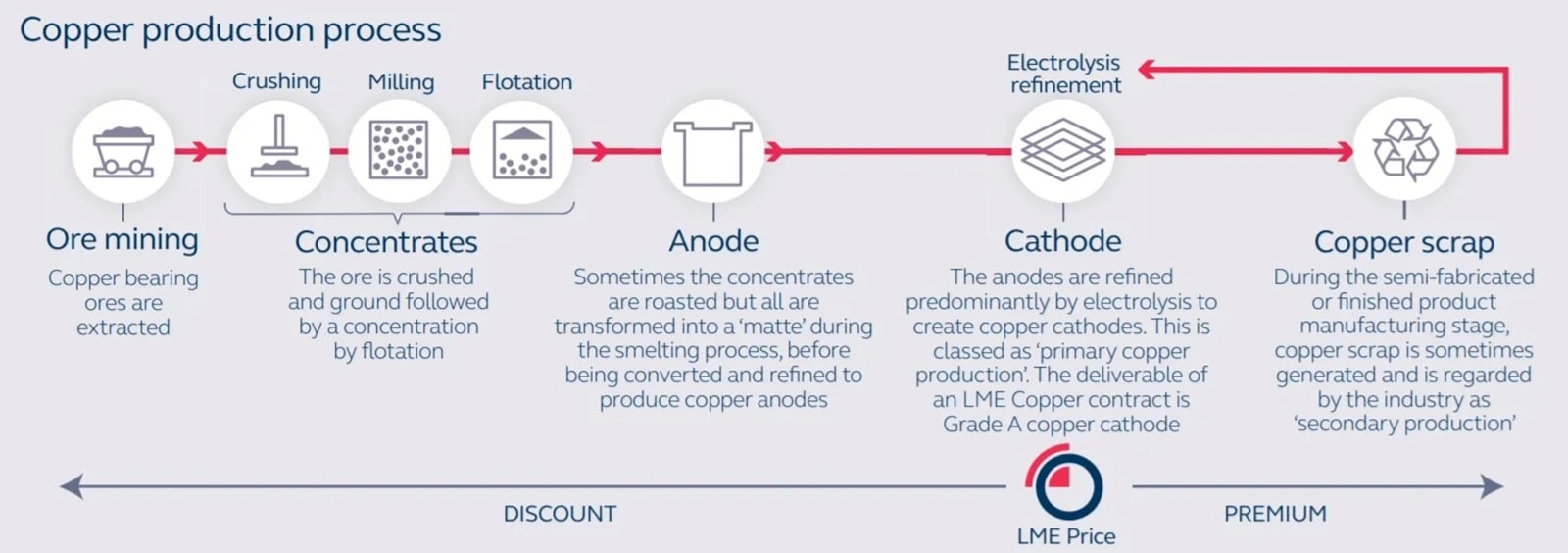

ਕਾਪਰ ਉਤਪਾਦਨ ਦੀ ਪ੍ਰਕਿਰਿਆ. (ਸਰੋਤ: http://www.LME.com)

ਕਾਪਰ ਉਤਪਾਦਨ ਦੀ ਪ੍ਰਕਿਰਿਆ. (ਸਰੋਤ: http://www.LME.com)

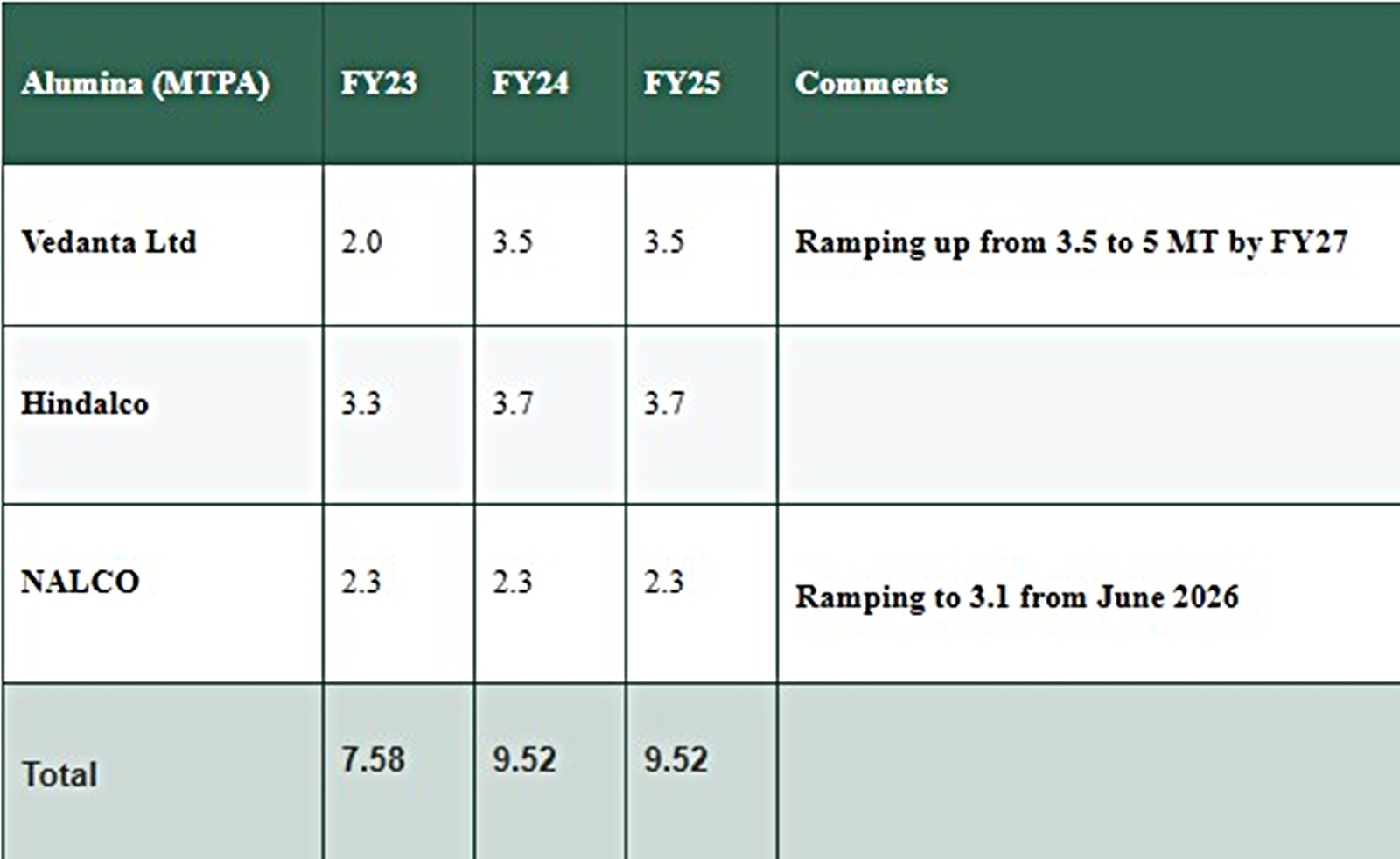

FY25 ਵਿੱਚ, NALCO ਦਾ ਭਾਰਤ ਦੀ ਐਲੂਮਿਨਾ ਰਿਫਾਇਨਰੀ ਸਮਰੱਥਾ ਦਾ ਲਗਭਗ 25% ਹਿੱਸਾ ਸੀ। ਹਾਲਾਂਕਿ, ਕੁੱਲ ਐਲੂਮੀਨੀਅਮ ਧਾਤ ਦੇ ਉਤਪਾਦਨ ਵਿੱਚ ਇਸਦਾ ਹਿੱਸਾ ਲਗਭਗ 11% ਤੇ ਕਾਫ਼ੀ ਘੱਟ ਹੈ।

(ਸਰੋਤ: ਕੰਪਨੀ ਫਾਈਲਿੰਗ)

(ਸਰੋਤ: ਕੰਪਨੀ ਫਾਈਲਿੰਗ)

NALCO ਦੇ 2.3 MTPA ਐਲੂਮਿਨਾ ਉਤਪਾਦਨ ਵਿੱਚੋਂ, ਲਗਭਗ 1 MTPA ਅੰਦਰੂਨੀ ਵਰਤੋਂ (ਅਲਮੀਨੀਅਮ ਧਾਤ ਨੂੰ ਸੁੰਘਣ ਲਈ) ਲਈ ਹੈ। ਬਾਕੀ ਦੀ ਮਾਤਰਾ ਨਿਰਯਾਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਕੱਚੇ ਮਾਲ ਦੀ ਨੇੜਤਾ ਲਈ ਧੰਨਵਾਦ, NALCO ਦੁਨੀਆ ਵਿੱਚ ਐਲੂਮਿਨਾ ਦੇ ਸਭ ਤੋਂ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਉਤਪਾਦਕਾਂ ਵਿੱਚੋਂ ਇੱਕ ਵਜੋਂ ਉਭਰਿਆ ਹੈ।

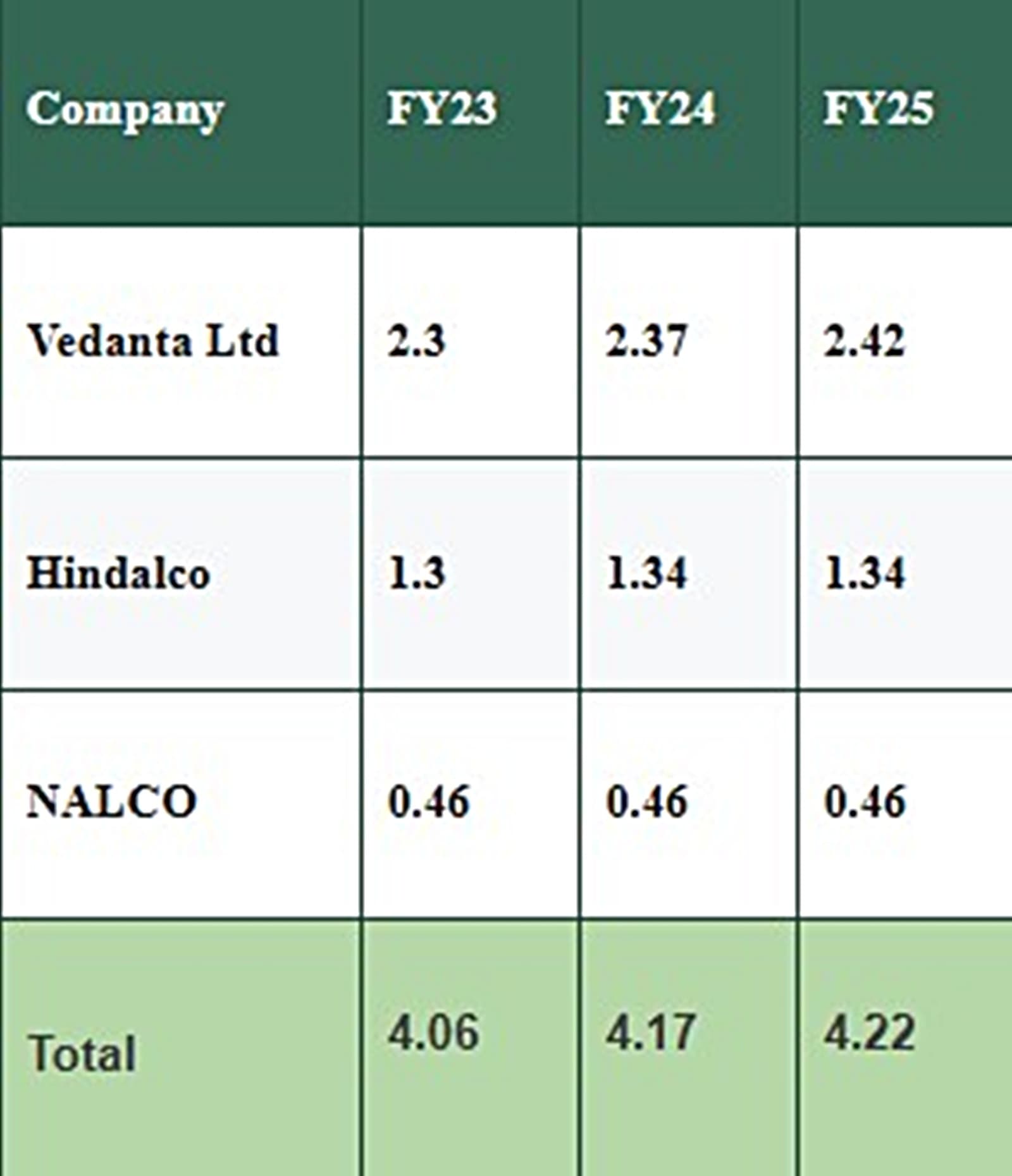

ਪਿਛਲੇ 10 ਸਾਲਾਂ ਵਿੱਚ, ਜਦੋਂ ਕਿ ਐਲੂਮਿਨਾ ਦੀ ਸਮਰੱਥਾ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਨਾਲਕੋ ਦੀ ਸੁਗੰਧਿਤ ਸਮਰੱਥਾ 0.46 MTPA ‘ਤੇ ਸਥਿਰ ਰਹੀ ਹੈ। ਇਸ ਦੌਰਾਨ, ਵੇਦਾਂਤਾ ਲਗਾਤਾਰ ਸਮਰੱਥਾ ਵਧਾ ਰਿਹਾ ਹੈ ਅਤੇ 2.42 ਐਮਟੀਪੀਏ ਦੇ ਨਾਲ ਮਾਰਕੀਟ ਲੀਡਰ ਹੈ, ਜੋ ਕਿ ਵਿੱਤੀ ਸਾਲ 27 ਤੱਕ ਵਧ ਕੇ 3.1 ਐਮਟੀਪੀਏ ਹੋ ਜਾਵੇਗਾ।

(ਸਰੋਤ: ਕੰਪਨੀ ਫਾਈਲਿੰਗ)

(ਸਰੋਤ: ਕੰਪਨੀ ਫਾਈਲਿੰਗ)

ਹਾਲਾਂਕਿ, NALCO ਨੇ ਲਗਾਤਾਰ ਆਪਣੀ ਸਮਰੱਥਾ ਉਪਯੋਗਤਾ ਨੂੰ FY2015 ਵਿੱਚ 80% ਤੋਂ ਵਧਾ ਕੇ ਅੱਜ 100% ਕਰ ਦਿੱਤਾ ਹੈ। ਉੱਚ ਉਪਯੋਗਤਾ ਨੇ ਮਾਲੀਏ ਵਿੱਚ ਵਾਧਾ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਪਿਛਲੇ ਛੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਐਲੂਮਿਨਾ ਅਤੇ ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਸੁਧਾਰ ਦੇ ਨਾਲ, ਕਾਰੋਬਾਰੀ ਸੰਖਿਆ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਸੁਧਾਰ ਹੋਇਆ ਹੈ।

ਕੰਪਨੀ ਨੇ 2030 ਤੱਕ 0.5 MTPA ਤੱਕ ਸੁਗੰਧਿਤ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੀ ਯੋਜਨਾ ਦਾ ਵੀ ਐਲਾਨ ਕੀਤਾ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਵਿੱਤੀ ਵਿਸ਼ਲੇਸ਼ਣ

ਨਾਲਕੋ ਦਾ ਮਾਲੀਆ ਮੁੱਖ ਤੌਰ ‘ਤੇ ਐਲੂਮਿਨਾ ਅਤੇ ਐਲੂਮੀਨੀਅਮ ਧਾਤ ਦੀ ਵਿਕਰੀ ਦੁਆਰਾ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ।

(ਸਰੋਤ: ਨਾਲਕੋ ਕੰਪਨੀ ਫਾਈਲਿੰਗਜ਼)

(ਸਰੋਤ: ਨਾਲਕੋ ਕੰਪਨੀ ਫਾਈਲਿੰਗਜ਼)

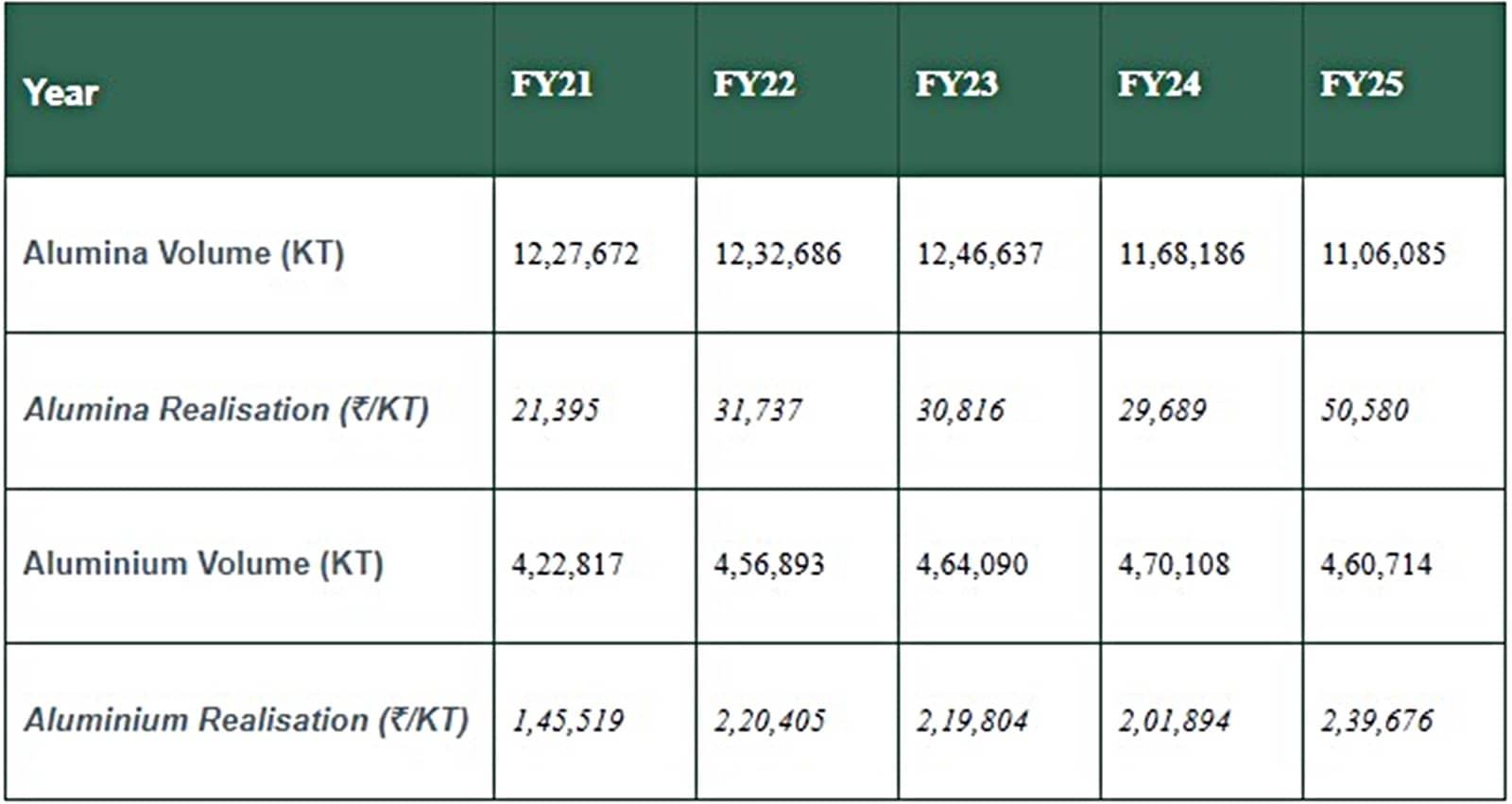

FY21 ਅਤੇ FY25 ਦੇ ਵਿਚਕਾਰ, ਮਾਲੀਆ 8,900 ਕਰੋੜ ਰੁਪਏ ਤੋਂ ਲਗਭਗ ਦੁੱਗਣਾ ਹੋ ਕੇ 16,700 ਕਰੋੜ ਰੁਪਏ ਹੋ ਗਿਆ, ਜੋ ਮੁੱਖ ਤੌਰ ‘ਤੇ ਉੱਚ ਐਲੂਮਿਨਾ ਅਤੇ ਐਲੂਮੀਨੀਅਮ ਧਾਤ ਦੀਆਂ ਕੀਮਤਾਂ ਦੁਆਰਾ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਰੁਝਾਨ ਵਿਸ਼ੇਸ਼ ਤੌਰ ‘ਤੇ FY24 ਅਤੇ FY25 ਦੇ ਵਿਚਕਾਰ ਦੋਵਾਂ ਪ੍ਰਮੁੱਖ ਉਤਪਾਦਾਂ ਵਿੱਚ ਪ੍ਰਾਪਤੀਆਂ ਵਿੱਚ ਤਿੱਖੀ ਵਾਧੇ ਦੇ ਕਾਰਨ ਉਚਾਰਿਆ ਗਿਆ ਸੀ।

ਮੁੱਲ ਬਨਾਮ ਵਾਲੀਅਮ

ਮਾਲੀਆ ਮੁੱਲ ਅਤੇ ਵਾਲੀਅਮ ਵਾਧੇ ਦਾ ਇੱਕ ਕਾਰਜ ਹੈ।

ਕੰਪਨੀ ਦਾ ਮੁੱਲ ਨਾਲੋਂ ਵੌਲਯੂਮ ‘ਤੇ ਜ਼ਿਆਦਾ ਕੰਟਰੋਲ ਹੈ। ਕਿਉਂਕਿ ਐਲੂਮਿਨਾ ਵਿੱਚ ਜ਼ੀਰੋ ਵਾਲੀਅਮ ਵਾਧਾ ਹੋਇਆ ਹੈ ਅਤੇ ਉੱਚ ਉਪਯੋਗਤਾ ਦੇ ਪਿੱਛੇ ਧਾਤ ਦੇ ਉਤਪਾਦਨ ਵਿੱਚ ਮਾਮੂਲੀ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਸੁਧਾਰ ਨੂੰ ਸਾਵਧਾਨੀ ਨਾਲ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਇੱਥੇ ਕਿਉਂ ਹੈ: ਦੋਵਾਂ ਉਤਪਾਦਾਂ ਦੀ ਕੀਮਤ ਮਾਰਕੀਟ ਦੁਆਰਾ ਸੰਚਾਲਿਤ ਹੈ, ਜਿਸ ਉੱਤੇ ਕੰਪਨੀ ਦਾ ਜ਼ੀਰੋ ਕੰਟਰੋਲ ਹੈ। ਇਸ ਲਈ, ਵੌਲਯੂਮ ਵਾਧਾ ਅਤੇ ਉੱਚ ਵਰਤੋਂ ਪ੍ਰਬੰਧਨ ਗੁਣਵੱਤਾ ਅਤੇ ਸੰਭਾਵੀ ਭਵਿੱਖ ਦੇ ਵਿਕਾਸ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਕਿਉਂਕਿ ਪਿਛਲੇ ਪੰਜ ਸਾਲਾਂ ਵਿੱਚ ਉਪਯੋਗਤਾ ਵਿੱਚ ਲਗਾਤਾਰ ਸੁਧਾਰ ਹੋਇਆ ਹੈ ਲਗਭਗ 100%, ਕੰਪਨੀ ਇੱਥੋਂ ਕਿੱਥੇ ਜਾਂਦੀ ਹੈ?

ਕੈਪੈਕਸ ਯੋਜਨਾਵਾਂ

NALCO ਆਪਣੀ ਐਲੂਮਿਨਾ ਰਿਫਾਇਨਿੰਗ ਸਮਰੱਥਾ ਦਾ ਵਿਸਤਾਰ ਕਰ ਰਿਹਾ ਹੈ, ਪੰਜਵੀਂ ਐਲੂਮਿਨਾ ਸਟ੍ਰੀਮ ਦੇ ਜੂਨ 2026 ਤੱਕ ਚਾਲੂ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਇਸ ਨਾਲ 1 MTPA ਦਾ ਵਾਧਾ ਹੋਵੇਗਾ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਸਮਰੱਥਾ 3.1 MTPA ਹੋ ਜਾਵੇਗੀ।

ਇਸ ਵਿਸਤਾਰ ਨੂੰ ਸਮਰਥਨ ਦੇਣ ਲਈ, ਕੰਪਨੀ ਪੋਟੰਗੀ ਬਾਕਸਾਈਟ ਮਾਈਨ (3.5 MTPA) ਦਾ ਵਿਕਾਸ ਕਰ ਰਹੀ ਹੈ, ਜੋ ਅਪ੍ਰੈਲ 2026 ਦੇ ਆਸਪਾਸ ਔਨਲਾਈਨ ਆਉਣ ਦੀ ਉਮੀਦ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਐਲੂਮੀਨੀਅਮ ਗੰਧਣ ਦੀ ਊਰਜਾ-ਸੰਘਣਸ਼ੀਲ ਪ੍ਰਕਿਰਤੀ ਦੇ ਮੱਦੇਨਜ਼ਰ, ਨਾਲਕੋ ਨੇ 4 MTPA ਦੀ ਸਿਖਰ ਸਮਰੱਥਾ ਵਾਲੀ ਇੱਕ ਨਵੀਂ ਕੋਲੇ ਦੀ ਖਾਣ ਵੀ ਸ਼ੁਰੂ ਕੀਤੀ ਹੈ। ਇਸ ਨਾਲ ਲਾਗਤਾਂ ਵਿੱਚ ਕਮੀ ਆਉਣ ਦੀ ਉਮੀਦ ਹੈ, ਕਿਉਂਕਿ ਕੋਲ ਇੰਡੀਆ ਤੋਂ ਬਾਜ਼ਾਰ ਦਰਾਂ ਦੇ ਮੁਕਾਬਲੇ 300-400 ਰੁਪਏ ਪ੍ਰਤੀ ਟਨ ਦੀ ਛੋਟ ‘ਤੇ ਕੋਲਾ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕੰਪਨੀ ਦੀ ਐਲੂਮੀਨੀਅਮ ਗੰਧਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ 0.4 MTPA ਤੱਕ ਵਧਾਉਣ ਦੀ ਵੀ ਯੋਜਨਾ ਹੈ, ਜੋ ਕਿ FY30 ਤੱਕ ਚਾਲੂ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ।

(ਸਰੋਤ: NALCO, Q2FY26 ਫਾਈਲਿੰਗਜ਼)

(ਸਰੋਤ: NALCO, Q2FY26 ਫਾਈਲਿੰਗਜ਼)

PAT ਵਿਕਾਸ ਲੀਵਰ

ਮੱਧਮ-ਮਿਆਦ ਦੇ ਵਿਕਾਸ ਲੀਵਰਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ:

- ਐਲੂਮਿਨਾ 1 MTPA ਵਿਸਤਾਰ

- ਊਰਜਾ ਦੀ ਲਾਗਤ ਵਿੱਚ ਕਟੌਤੀ (ਕੈਪਟਿਵ ਉਤਕਲ ਖਾਣਾਂ ਤੋਂ ਉੱਚ ਕੋਲਾ ਸੋਰਸਿੰਗ)

ਐਲੂਮਿਨਾ ਅਤੇ ਅਲਮੀਨੀਅਮ ਧਾਤ ਦੋਵਾਂ ਲਈ ਕੀਮਤ ਅਨਿਸ਼ਚਿਤ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਹਾਲਾਂਕਿ, ਲਗਭਗ 30,000 ਰੁਪਏ ਪ੍ਰਤੀ ਟਨ (ਤਿੰਨ-ਸਾਲ ਦੀ ਔਸਤ) ਦੀ ਔਸਤ ਐਲੂਮਿਨਾ ਪ੍ਰਾਪਤੀ ‘ਤੇ, 1 MTPA ਦੀ ਵਧਦੀ ਸਮਰੱਥਾ ਵਾਧੂ ਮਾਲੀਏ ਵਿੱਚ ~ 3,000 ਕਰੋੜ ਰੁਪਏ ਪੈਦਾ ਕਰ ਸਕਦੀ ਹੈ।

ਸੰਦਰਭ ਲਈ, ਇਹ 16,700 ਕਰੋੜ ਰੁਪਏ ਦੀ ਕੁੱਲ ਵਿੱਤੀ ਸਾਲ 25 ਦੀ ਆਮਦਨ ‘ਤੇ ਲਗਭਗ 18% ਵਾਧਾ ਹੈ।

ਐਲੂਮੀਨੀਅਮ ਧਾਤ ਵਿੱਚ, ਵੱਡੇ ਮਾਲੀਆ ਹਿੱਸੇ ਵਿੱਚ, FY30 ਤੱਕ ਵੌਲਯੂਮ ਵਾਧੇ ਦੀ ਉਮੀਦ ਨਹੀਂ ਹੈ, ਅਤੇ ਕੀਮਤ ਅਸਥਿਰ ਰਹਿੰਦੀ ਹੈ।

ਜੇਕਰ ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ FY25 ਦੇ ਪੱਧਰਾਂ ($3140/ਟਨ ਦੀ ਮੌਜੂਦਾ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ) ਦੇ ਆਸ-ਪਾਸ ਸਥਿਰ ਰਹਿੰਦੀਆਂ ਹਨ ਅਤੇ ਯੋਜਨਾ ਅਨੁਸਾਰ ਐਲੂਮਿਨਾ ਦਾ ਵਿਸਥਾਰ ਵਧਦਾ ਹੈ, ਤਾਂ ਉਤਕਲ ਬਲਾਕ D & E ਖਾਣਾਂ ਤੋਂ ਕੈਪਟਿਵ ਕੋਲੇ ਦੀ ਵੱਧ ਰਹੀ ਵਰਤੋਂ ਕਾਰਨ ਹੇਠਲੀ ਲਾਈਨ ਤੇਜ਼ੀ ਨਾਲ ਸੁਧਾਰ ਕਰ ਸਕਦੀ ਹੈ।

ਇਸ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਦੇ ਤਹਿਤ, 20% ਦੀ PAT ਵਾਧਾ ਪ੍ਰਸੰਸਾਯੋਗ ਜਾਪਦਾ ਹੈ।

ਕਹਾਣੀ ਇਸ ਵਿਗਿਆਪਨ ਦੇ ਹੇਠਾਂ ਜਾਰੀ ਹੈ

ਬੇਦਾਅਵਾ: ਇਹ ਲੇਖਕ ਦੀ ਰਾਏ ਹੈ। ਅਸਲ ਨਤੀਜੇ ਕਈ ਕਾਰਕਾਂ ਦੇ ਆਧਾਰ ‘ਤੇ ਵੱਖ-ਵੱਖ ਹੋ ਸਕਦੇ ਹਨ।

ਮੁੱਲ

ਬਾਜ਼ਾਰ ਇਸ ਸਮੇਂ ਧਾਤੂਆਂ ਦੀ ਰੈਲੀ ਦੇ ਵਿਚਕਾਰ ਹੈ। ਚੀਨ ਦੇ ਐਲੂਮੀਨੀਅਮ ਦੀ ਸਮਰੱਥਾ ਨੂੰ 45 ਐਮਟੀਪੀਏ ਕਰਨ ਦੇ ਫੈਸਲੇ ਦੇ ਪਿੱਛੇ ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ।

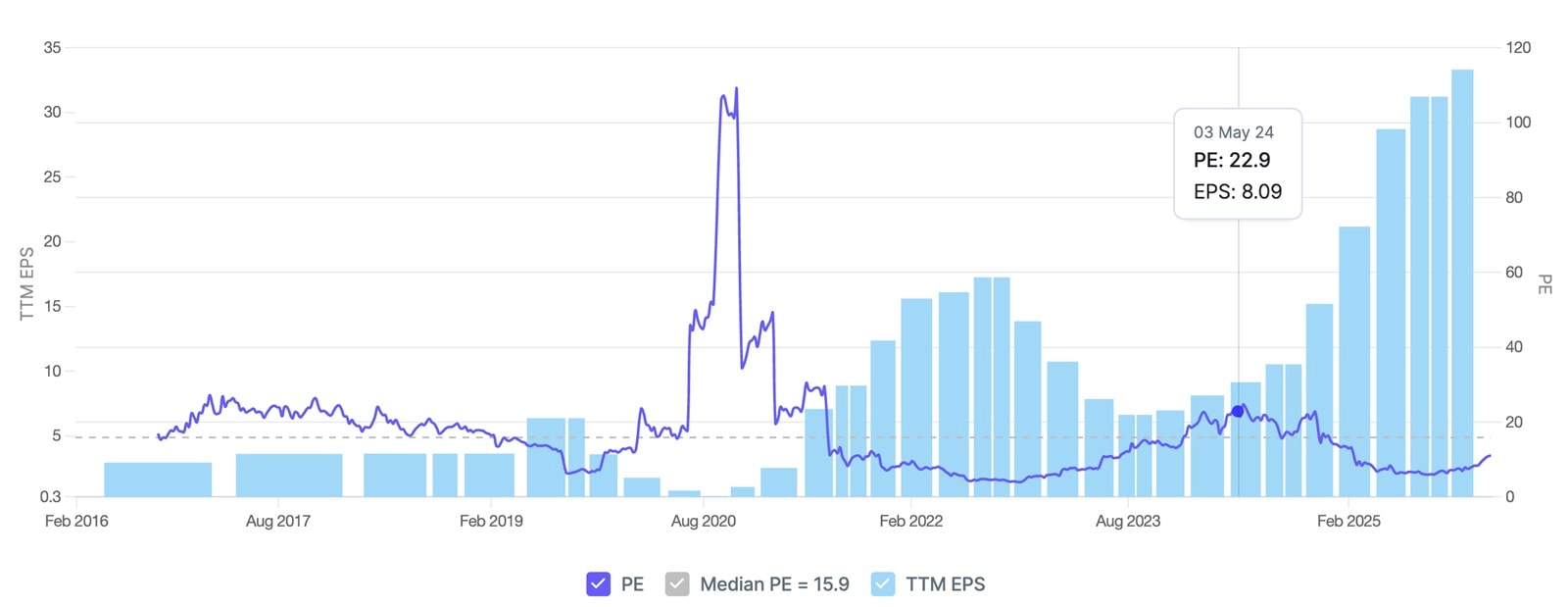

NALCO ਦੇ ਮੁੱਲ ਮੱਧਮਾਨ ਤੋਂ ਉੱਪਰ ਹਨ। ਕੀਮਤ-ਤੋਂ-ਕਿਤਾਬ ਇਹ ਹੁਣ ਤੱਕ ਦੀ ਸਭ ਤੋਂ ਉੱਚੀ ਹੈ।

(ਸਰੋਤ: http://www.screener.in)

(ਸਰੋਤ: http://www.screener.in)

ਚੱਕਰਵਾਤੀ ਵਸਤੂ ਕੰਪਨੀਆਂ ਜਿਵੇਂ ਕਿ NALCO, P/E ਅਨੁਪਾਤ ਆਮ ਤੌਰ ‘ਤੇ ਚੱਕਰ ਦੇ ਨਾਲ ਉਲਟ ਚਲਦੇ ਹਨ। ਜਦੋਂ PE ਅਨੁਪਾਤ ਉੱਚ/ਮੱਧ ਤੋਂ ਉੱਪਰ ਹੋਵੇ ਅਤੇ ਇਸਦੇ ਉਲਟ ਹੋਵੇ ਤਾਂ ਦਾਖਲ ਕਰਨਾ ਸਭ ਤੋਂ ਵਧੀਆ ਹੈ।

ਮੌਜੂਦਾ ਪੱਧਰ ‘ਤੇ, NALCO ਇੱਕ ਮੁੱਲ ਖਰੀਦ ਨਹੀਂ ਜਾਪਦਾ ਹੈ।

(ਸਰੋਤ: http://www.screener.in)

(ਸਰੋਤ: http://www.screener.in)

NALCO ਦੀ ਸੰਚਾਲਨ ਕਾਰਗੁਜ਼ਾਰੀ ਵਿੱਚ ਭੌਤਿਕ ਤੌਰ ‘ਤੇ ਸੁਧਾਰ ਹੋਇਆ ਹੈ, ਅਤੇ ਇਸ ਵਿੱਚ ਕਾਫ਼ੀ ਹੱਦ ਤੱਕ ਛੋਟ ਦਿੱਤੀ ਗਈ ਹੈ। ਅੱਗੇ ਜਾ ਕੇ, ਕਾਰੋਬਾਰੀ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਨਤੀਜੇ ਵਜੋਂ ਸਟਾਕ ਦੀ ਕੀਮਤ ਸਮੇਂ ਸਿਰ ਐਲੂਮਿਨਾ ਉਤਪਾਦਨ ਰੈਂਪ-ਅੱਪ ਅਤੇ ਸਥਿਰ ਐਲੂਮਿਨਾ ਅਤੇ ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ ‘ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ।

ਜਦੋਂ ਕਿ ਵਸਤੂਆਂ ਦੀ ਕੀਮਤ ਅਣ-ਅਨੁਮਾਨਿਤ ਰਹਿੰਦੀ ਹੈ, ਚੀਨ ਦਾ ਨੀਤੀਗਤ ਰੁਖ ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਢਾਂਚਾਗਤ ਤੌਰ ‘ਤੇ ਉੱਚਾ ਰੱਖ ਸਕਦਾ ਹੈ।

ਨੋਟ: ਅਸੀਂ ਇਸ ਲੇਖ ਵਿੱਚ http://www.Screener.in ਅਤੇ http://www.tijorifinance.com ਦੇ ਡੇਟਾ ‘ਤੇ ਭਰੋਸਾ ਕੀਤਾ ਹੈ। ਸਿਰਫ਼ ਉਹਨਾਂ ਮਾਮਲਿਆਂ ਵਿੱਚ ਜਿੱਥੇ ਡੇਟਾ ਉਪਲਬਧ ਨਹੀਂ ਸੀ, ਅਸੀਂ ਇੱਕ ਵਿਕਲਪਿਕ, ਪਰ ਵਿਆਪਕ ਤੌਰ ‘ਤੇ ਵਰਤੇ ਗਏ ਅਤੇ ਸਵੀਕਾਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਸਰੋਤ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ।

ਰਾਹੁਲ ਰਾਓ ਨੇ 1,50,000 ਤੋਂ ਵੱਧ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਵਿੱਤੀ ਸਾਖਰਤਾ ਪ੍ਰੋਗਰਾਮ ਆਯੋਜਿਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕੀਤੀ ਹੈ। ਉਸਨੇ ਛੋਟੇ ਅਤੇ ਮਿਡ-ਕੈਪ ਮੌਕਿਆਂ ‘ਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਤ ਕਰਦੇ ਹੋਏ, ਇੱਕ AIF ਵਿੱਚ ਵੀ ਕੰਮ ਕੀਤਾ ਹੈ।

ਖੁਲਾਸਾ: ਲੇਖ ਵਿੱਚ ਚਰਚਾ ਕੀਤੀ ਗਈ ਪ੍ਰਤੀਭੂਤੀਆਂ/ਸਟਾਕਾਂ/ਬਾਂਡਾਂ ਵਿੱਚ ਲੇਖਕ ਜਾਂ ਉਸਦੇ ਨਿਰਭਰ ਵਿਅਕਤੀ ਸ਼ੇਅਰ ਨਹੀਂ ਰੱਖਦੇ ਹਨ।

ਵੈੱਬਸਾਈਟ ਪ੍ਰਬੰਧਕਾਂ, ਉਹਨਾਂ ਦੇ ਕਰਮਚਾਰੀਆਂ (ਆਂ), ਅਤੇ ਲੇਖਾਂ ਦੇ ਯੋਗਦਾਨੀਆਂ/ਲੇਖਕਾਂ/ਲੇਖਕਾਂ ਕੋਲ ਬਕਾਇਆ ਖਰੀਦ ਜਾਂ ਵੇਚਣ ਦੀ ਸਥਿਤੀ ਜਾਂ ਪ੍ਰਤੀਭੂਤੀਆਂ, ਪ੍ਰਤੀਭੂਤੀਆਂ ‘ਤੇ ਵਿਕਲਪਾਂ ਜਾਂ ਜਾਰੀਕਰਤਾਵਾਂ ਅਤੇ/ਜਾਂ ਕੰਪਨੀਆਂ ਦੇ ਹੋਰ ਸਬੰਧਤ ਨਿਵੇਸ਼ਾਂ ਬਾਰੇ ਚਰਚਾ ਕੀਤੀ ਗਈ ਹੈ ਜਾਂ ਹੋ ਸਕਦੀ ਹੈ। ਲੇਖਾਂ ਦੀ ਸਮੱਗਰੀ ਅਤੇ ਡੇਟਾ ਦੀ ਵਿਆਖਿਆ ਸਿਰਫ਼ ਯੋਗਦਾਨੀਆਂ/ਲੇਖਕਾਂ/ਲੇਖਕਾਂ ਦੇ ਨਿੱਜੀ ਵਿਚਾਰ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਖਾਸ ਉਦੇਸ਼ਾਂ, ਸਰੋਤਾਂ ਦੇ ਆਧਾਰ ‘ਤੇ ਅਤੇ ਅਜਿਹੇ ਸੁਤੰਤਰ ਸਲਾਹਕਾਰਾਂ ਨਾਲ ਸਲਾਹ ਕਰਨ ਤੋਂ ਬਾਅਦ ਹੀ ਆਪਣੇ ਖੁਦ ਦੇ ਨਿਵੇਸ਼ ਫੈਸਲੇ ਲੈਣੇ ਚਾਹੀਦੇ ਹਨ ਜੋ ਜ਼ਰੂਰੀ ਹੋ ਸਕਦੇ ਹਨ।